역전세난의 공습

#서울 강서구 화곡동의 전용면적 59㎡ 아파트에 전세로 사는 유모(38)씨는 마음이 무겁다. 이달 중순 계약이 끝나는데 집주인은 아직 세입자를 구하지 못했다. 집주인은 “세입자가 들어와야 보증금을 빼줄 수 있다”는 말만 반복한다. 이미 염창동에 새 전셋집을 얻은 유씨는 참다못해 전세금 반환 내용증명까지 보냈다. 그는 “보증금 5억원을 받아야 이사 갈 집 잔금을 치를 수 있는데, 잘못하다간 계약금을 날릴 판”이라며 “전세금 반환 소송까지 생각하고 있다”고 말했다.

#직장인 김모(44)씨는 지난달 은행에서 신용대출로 7000만원(연이율 5.9%)을 빌렸다. 본인 소유의 경기도 고양시 아파트 전세 세입자에게 보증금 3억2000만원을 내줘야 해서다. 전세 시세가 3억원 아래로 떨어졌는데도 후속 세입자는 구해지지 않고 있다. 가진 돈(5500만원)과 대출을 합쳐도 내줄 돈에서 2억원 가까이 모자란다. 아파트를 파는 것은 사겠다는 사람이 없어 포기했다. 김씨는 “전셋값을 낮추고 반전세 조건으로도 함께 내놨는데 연락이 전혀 없다”며 “대출 규제로 돈을 더 빌리기도 어려워 답답하다”고 말했다.

세입자는 보증금을 제때 돌려받지 못하고, 집주인은 돌려줄 전세금을 마련하지 못해 전전긍긍이다. 매매·전세 시장 동반 침체에 따른 역전세난이 집주인과 세입자 모두에게 연쇄적인 피해를 주고 있다.

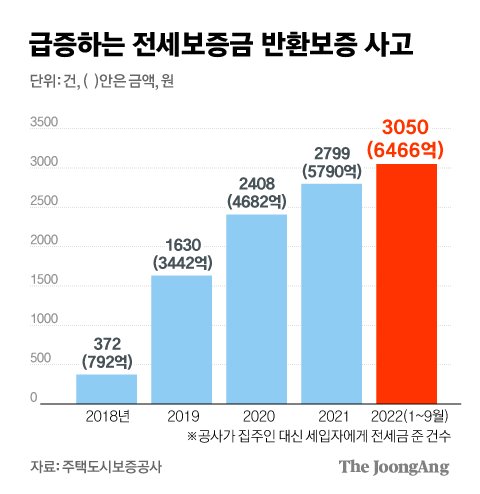

3일 주택도시보증공사(HUG)에 따르면 전세금 반환 보증보험 가입자 중 올해 들어 9월까지 보증금을 떼인 건수는 3050건, 금액은 6466억원이었다. 역대 최대 수치로, 지난해 연간 규모(2799건·5790억원)를 넘어섰다.

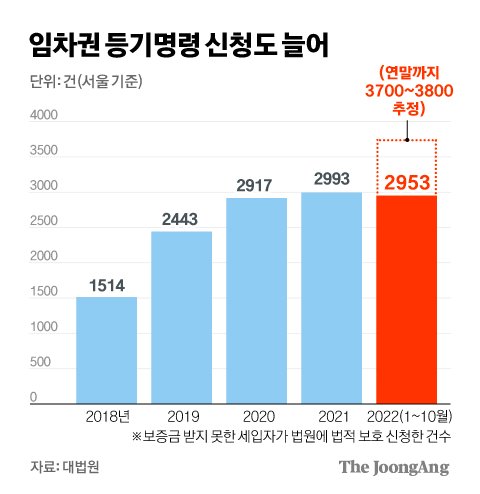

떼인 보증금을 되찾기 위해 법원 문을 두드리는 사례도 늘었다. 대법원에 따르면 지난달 전국 임차권등기명령 신청은 1376건이었다. 1년 전(740건)보다 85.9% 증가했다. 수도권 신청 건수(1089건)가 전체의 79%에 달했다. 서울의 한 법원 등기관은 “1년 전 한 달에 40건 정도였던 임차권 등기가 요즘엔 90건씩 들어온다”고 말했다. 임차권 등기는 전세 기간이 끝난 뒤에도 보증금을 받지 못한 세입자가 전세금에 대해 법적 보호를 받기 위해 하는 조치다.

집주인도 괴롭다. 세입자에게 돌려줄 전세금을 마련하려고 대출을 받는 집주인도 적지 않다. 그나마 대출이 나오면 다행이다. 전세 퇴거자금 대출이나 신용대출 모두 총부채원리금상환비율(DSR)이 적용돼 대출 한도가 크지 않다. 노원구 중계동의 서재필 을지공인 대표는 “집주인이 대출을 못 받은 경우 전세금을 언제까지 주겠다고 세입자에게 각서를 쓰는 경우도 있다”고 말했다.

집주인이 세입자에게 돈을 주는 ‘역월세’도 나타난다. 용인시 아파트를 전세 놓은 박모(45)씨는 지난 9월이 계약 만기였지만, 후속 세입자를 구하지 못해 세입자에게 보증금을 돌려주지 못했다. 결국 전세금 하락분만큼의 이자를 매달 60만원씩 주기로 하고 재계약했다.

전세 계약 조건도 갈수록 파격적이다. 최근 온라인 부동산 커뮤니티에는 “이사비 지원합니다” “입주 청소해드립니다” 같은 글이 수시로 올라온다. 수천만원을 들여 인테리어를 교체해주는가 하면, 이사비와 부동산 중개수수료까지 내주며 ‘세입자 모시기’에 나서고 있다.

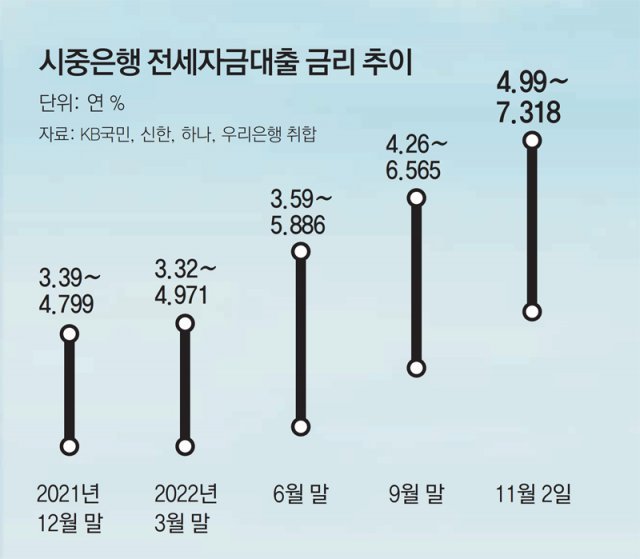

역전세난은 당분간 확산할 전망이다. 대출 이자 부담이 갈수록 커지면서 세입자들이 전세를 기피하고 있기 때문이다.

강남권 인기 지역 전셋값도 2년 전보다 내리고 있다. 지난달 거래된 송파구 잠실동 리센츠 전용 84㎡ 전세금은 최고 13억원 선이었다. 2020년 10~11월 계약 물건(최고 14억원)보다 약 1억원 낮다. 김규정 한국투자증권 자산승계연구소장은 “고금리 여파로 집값과 전셋값 하락이 계속되면 애를 먹는 집주인과 세입자가 더 늘 것”이라고 말했다. 지난달 21일 국정감사에서 원희룡 국토교통부 장관은 전세금 반환 불능 사태에 대한 대책을 검토하겠다고 밝혔다.

#직장인 김모(44)씨는 지난달 은행에서 신용대출로 7000만원(연이율 5.9%)을 빌렸다. 본인 소유의 경기도 고양시 아파트 전세 세입자에게 보증금 3억2000만원을 내줘야 해서다. 전세 시세가 3억원 아래로 떨어졌는데도 후속 세입자는 구해지지 않고 있다. 가진 돈(5500만원)과 대출을 합쳐도 내줄 돈에서 2억원 가까이 모자란다. 아파트를 파는 것은 사겠다는 사람이 없어 포기했다. 김씨는 “전셋값을 낮추고 반전세 조건으로도 함께 내놨는데 연락이 전혀 없다”며 “대출 규제로 돈을 더 빌리기도 어려워 답답하다”고 말했다.

3일 주택도시보증공사(HUG)에 따르면 전세금 반환 보증보험 가입자 중 올해 들어 9월까지 보증금을 떼인 건수는 3050건, 금액은 6466억원이었다. 역대 최대 수치로, 지난해 연간 규모(2799건·5790억원)를 넘어섰다.

떼인 보증금을 되찾기 위해 법원 문을 두드리는 사례도 늘었다. 대법원에 따르면 지난달 전국 임차권등기명령 신청은 1376건이었다. 1년 전(740건)보다 85.9% 증가했다. 수도권 신청 건수(1089건)가 전체의 79%에 달했다. 서울의 한 법원 등기관은 “1년 전 한 달에 40건 정도였던 임차권 등기가 요즘엔 90건씩 들어온다”고 말했다. 임차권 등기는 전세 기간이 끝난 뒤에도 보증금을 받지 못한 세입자가 전세금에 대해 법적 보호를 받기 위해 하는 조치다.

집주인이 세입자에게 돈을 주는 ‘역월세’도 나타난다. 용인시 아파트를 전세 놓은 박모(45)씨는 지난 9월이 계약 만기였지만, 후속 세입자를 구하지 못해 세입자에게 보증금을 돌려주지 못했다. 결국 전세금 하락분만큼의 이자를 매달 60만원씩 주기로 하고 재계약했다.

전세 계약 조건도 갈수록 파격적이다. 최근 온라인 부동산 커뮤니티에는 “이사비 지원합니다” “입주 청소해드립니다” 같은 글이 수시로 올라온다. 수천만원을 들여 인테리어를 교체해주는가 하면, 이사비와 부동산 중개수수료까지 내주며 ‘세입자 모시기’에 나서고 있다.

역전세난은 당분간 확산할 전망이다. 대출 이자 부담이 갈수록 커지면서 세입자들이 전세를 기피하고 있기 때문이다.

강남권 인기 지역 전셋값도 2년 전보다 내리고 있다. 지난달 거래된 송파구 잠실동 리센츠 전용 84㎡ 전세금은 최고 13억원 선이었다. 2020년 10~11월 계약 물건(최고 14억원)보다 약 1억원 낮다. 김규정 한국투자증권 자산승계연구소장은 “고금리 여파로 집값과 전셋값 하락이 계속되면 애를 먹는 집주인과 세입자가 더 늘 것”이라고 말했다. 지난달 21일 국정감사에서 원희룡 국토교통부 장관은 전세금 반환 불능 사태에 대한 대책을 검토하겠다고 밝혔다.

출처:네이버부동산

원문:https://land.naver.com/news/newsRead.naver?type=headline&bss_ymd=20221104&prsco_id=025&arti_id=0003235924