"한 달 대출 원리금만 300만원인데"…집값 9억 급락 '망연자실'

가파른 금리 인상으로 서울 전역에서 집 값이 하향 조정되고 있다. / 한경DB

"주택담보대출과 신용대출까지 합하면 한달에 300만원이 대출원리금으로 나갑니다. 간신히 마련한 내 집인데 자고 일어나면 뚝뚝 떨어지는 집 값에 막막합니다."

서울 집 값 하락세가 갈수록 가팔라지고 있습니다. 잇따른 한국은행의 기준금리 인상으로 매수세가 위축된 가운데 부동산 시장 하향 조정 전망까지 확산하면서 매매 시장 자체가 얼어붙은 영향입니다.

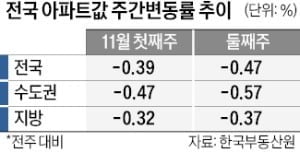

부동산 시장 둔화 속에서도 탄탄한 수요층을 바탕으로 굳건하게 유지되던 서울 집값조차 속절없이 무너지고 있습니다. 한국부동산원의 주간 아파트 동향에 따르면 서울 아파트 매매가격지수는 올 11월 둘째 주에 전주 대비 0.46% 급락했습니다. 통계 집계를 시작한 이후 최대 하락 폭입니다. 올 6월 첫째 주 0.01% 감소한 후 9월까지는 주간 하락 폭이 0.20% 이하였지만 지난달부터 낙폭이 두 배 이상 커졌습니다.

중저가 아파트가 모여 있는 노원구(-0.74%), 도봉구(-0.67%), 강북구(-0.63%)의 낙폭이 크게 나타났습니다. 한국부동산원 관계자는 "금리 인상 기조가 당분간 유지될 것으로 예상되면서 '급매물'만 가끔 문의가 있을 뿐 이같은 시장 악화 현상은 당분간 계속될 것"이라고 말했습니다.

'국민평형'이라고 불리며 상대적으로 매물이 많은 84㎡의 경우 '급매'나 '급급매'가 잇따라 나오면서 하락 폭이 더 크게 나타나고 있습니다. 실제 서울 송파구 잠실동에 있는 트리지움의 경우 전용면적 84㎡는 이달 중순 18억3000만원(5층)에 거래됐습니다. 불과 6개월 전인 올 5월 19억1000만원(9층)에 거래된 전용면적 59㎡보다 8000만원이 낮은 수준입니다.

이은형 대한건설정책연구원 연구위원은 "이른바 '국민평형'은 '똘똘한 한 채'로 인기를 끌어 금리 인상기에 진입하기 전까지 상대적으로 큰 폭으로 집 값이 올랐다"며 "금리 인상의 여파가 커지면서 아무래도 집 값이 떨어지는 속도가 더 두드러지고 있다"고 설명했습니다.

정부가 서울과 과천·성남·하남·광명 등 수도권 5곳을 제외한 전국 모든 지역을 부동산 규제 지역에서 풀었지만 얼어붙은 시장을 녹이진 못하고 있습니다. 올 들어서만 한국은행이 6차례나 기준금리를 올린 영향이 큽니다. 오는 24일에도 추가 금리 인상이 점쳐지고 있어 실수요자들이 대출을 받아 집을 살 엄두조차 내지 못하고 있는 것입니다.

'재건축 최대어'조차 가격이 10억원 가까이 떨어지고 있습니다. 국토교통부 실거래가 공개시스템에 따르면 서울 잠실 주공아파트 5단지(전용면적 76㎡ 기준)는 지난달 19억850만원에 거래됐습니다. 지난해 말 최고가였던 28억7000만원에 비해 9억6150만원 낮아졌습니다.

서울 공덕동에 있는 한 공인중개사무소 대표는 "원금까지 갚으면 한달에 은행 대출 원리금으로만 200만~300만원씩 내야 한다는 하소연이 줄 잇고 있다"며 "물가까지 치솟고 있어 일반 직장인이나 자영업자들이 시세만 확인한 뒤 선뜻 결정을 내리지 못하는 경우가 부지기수"라고 말했습니다.

불어난 대출이자 부담 탓에 제때 빌린 돈을 갚지 못하는 사례도 늘고 있습니다. 경매 시장에 매물이 증가하고 있는 이유이기도 합니다.

내년까진 이런 분위기가 이어질 가능성이 높습니다. 부동산R114가 내년 상반기 주택 시장 전망에 대한 설문조사를 실시한 결과, 응답자의 65.36%가 내년 집값이 하락할 것이라고 답했습니다. 관련 통계를 집계하기 시작한 2008년 이후 15년 만에 가장 높은 수준입니다.

출처:네이버부동산

원문:https://n.news.naver.com/mnews/article/015/0004776868?sid=101