빌라왕 사태에…'깡통전세' 피해 방지책에 구멍

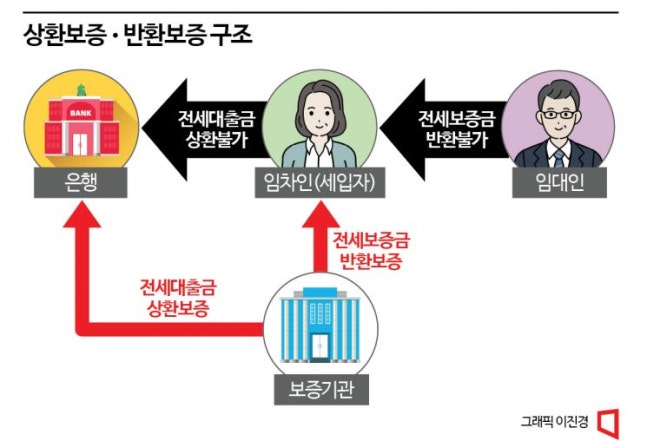

전세금반환보증 중단 위기

HUG 임대인 대신 전세금 지급 급증

"자본 확충, 보증여력 확대해야"

HUG 임대인 대신 전세금 지급 급증

"자본 확충, 보증여력 확대해야"

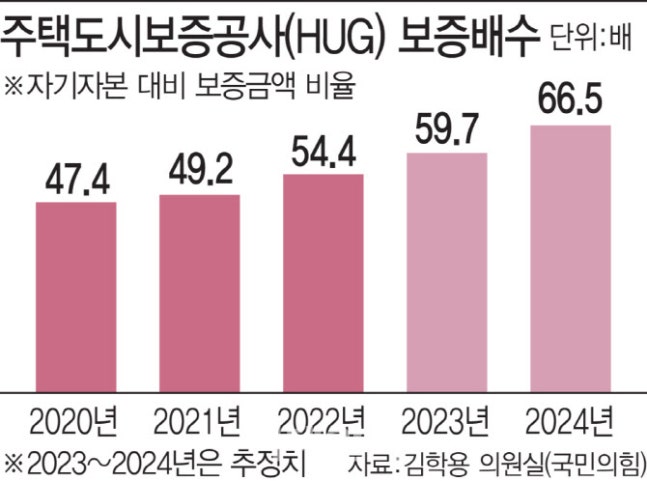

부채비율이 90%를 초과하는 주택의 전세대출 보증 한도를 깎는 등 주택도시보증공사(HUG)가 건전성 관리에 나섰다. HUG 관계자는 “주택도시보증공사는 서민 주거안정 지원을 위해 전세보증금반환보증과 전세금안심대출보증을 안정적으로 운용하겠다”고 17일 밝혔다.

이 관계자는 “최근 공사는 전세사기로부터 서민 임차인을 보호하기 위해 총력을 기울이고 있고 그 일환으로 깡통주택에 대한 전세계약 유인을 축소하고 전세시장 안정화에 이바지하고자 지난 16일부터 부채비율이 90%를 초과하는 전세계약에 대해 전세금안심대출보증의 대출보증 한도를 전세보증금의 80%에서 60%로 조정했다”며 “16일 이전에 실행한 대출은 애초 보증 한도인 전세보증금의 80%를 적용해 전세대출 이용에 불편이 없도록 조치했다”고 설명했다.

이어 “제도시행 전 이 내용을 시중은행에 사전에 공지해 전세대출을 이용하시는 임차인에게 불편이 없도록 조치했다”며 “앞으로도 공사는 서민 주거 안정 지원과 전세사기 예방·근절을 위해 최선을 다하겠다”고 전했다.

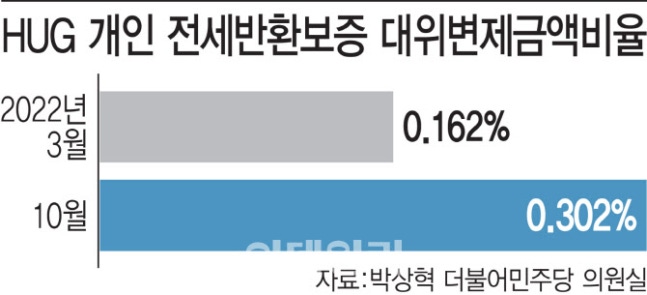

HUG의 이번 조치는 ‘깡통 전세’ 우려와 함께 전세사기 피해자가 속출하며 전세보증금 반환보증 사고액도 급증한 것이 영향을 미쳤다는 분석이다. 실제 ‘부채비율 구간별 전세금 보증 가입 및 사고 현황’ 자료에 따르면 HUG의 전세금 보증 가입 실적 중 부채비율 90% 초과 주택 비중은 2020년 22.4%에서 2021년 26.3%로 늘었다. 지난해 HUG가 임대인 대신 보증금을 지급한 대위변제액은 9241억원으로 2021년 5040억원 대비 83.4% 폭증한 것으로 나타났다.

HUG는 일반 건설 현장에 대해서도 부실 우려를 사전에 차단하는 데 안간힘이다. 단군 이래 최대 재건축 단지로 불리는 서울 강동구 ‘둔촌주공아파트’(올림픽파크 포레온)가 HUG의 선제조치로 상대적으로 계약률 압박을 덜어냈다. 이달 19일 만기예정인 프로젝트파이낸싱 자산유동화기업어음(PF ABCP)의 차환(리파이낸싱)을 위해 계약금을 받아 막아야 했던 둔촌주공이 HUG의 대출 보증을 받아 시중은행 5곳 등으로부터 7500억원 규모의 사업비를 조달받아서다. 보증 여력이 우려 수준에 놓인 HUG가 시장에 큰 충격을 가져올 수 있는 개별 사업장에 특단의 조치를 미리 취해 시장 안정을 도모했다는 평가다.

둔촌주공은 일반분양 물량만 4786가구에 달해 국내 최대 재건축 단지로 관심이 쏠렸지만 본 청약에서 다수 물량이 ‘1순위 당해(해당지역)’ 마감에 실패하는 등 예상보다 저조한 성적표를 받았다. 금리 인상으로 수요자들의 금융비용이 최고치에 달하는데다 원자잿값 급등에 따른 고분양가 논란 때문이다. 특히 프로젝트파이낸싱(PF) 부실 위험을 가늠하는 올해 첫 사업장으로 둔촌주공으로 시선이 모였다. 김정주 한국건설산업연구원 연구위원은 “레고랜드발 사태로 출렁였던 채권시장이 어느 정도 안정을 되찾고 PF시장도 온기가 겨우 돌아가는 상황인데 만약 큰 사업장이 무너진다면 다시 채권시장이 얼어붙을 것”이라고 말했다.

|

이어 “제도시행 전 이 내용을 시중은행에 사전에 공지해 전세대출을 이용하시는 임차인에게 불편이 없도록 조치했다”며 “앞으로도 공사는 서민 주거 안정 지원과 전세사기 예방·근절을 위해 최선을 다하겠다”고 전했다.

HUG의 이번 조치는 ‘깡통 전세’ 우려와 함께 전세사기 피해자가 속출하며 전세보증금 반환보증 사고액도 급증한 것이 영향을 미쳤다는 분석이다. 실제 ‘부채비율 구간별 전세금 보증 가입 및 사고 현황’ 자료에 따르면 HUG의 전세금 보증 가입 실적 중 부채비율 90% 초과 주택 비중은 2020년 22.4%에서 2021년 26.3%로 늘었다. 지난해 HUG가 임대인 대신 보증금을 지급한 대위변제액은 9241억원으로 2021년 5040억원 대비 83.4% 폭증한 것으로 나타났다.

|

둔촌주공은 일반분양 물량만 4786가구에 달해 국내 최대 재건축 단지로 관심이 쏠렸지만 본 청약에서 다수 물량이 ‘1순위 당해(해당지역)’ 마감에 실패하는 등 예상보다 저조한 성적표를 받았다. 금리 인상으로 수요자들의 금융비용이 최고치에 달하는데다 원자잿값 급등에 따른 고분양가 논란 때문이다. 특히 프로젝트파이낸싱(PF) 부실 위험을 가늠하는 올해 첫 사업장으로 둔촌주공으로 시선이 모였다. 김정주 한국건설산업연구원 연구위원은 “레고랜드발 사태로 출렁였던 채권시장이 어느 정도 안정을 되찾고 PF시장도 온기가 겨우 돌아가는 상황인데 만약 큰 사업장이 무너진다면 다시 채권시장이 얼어붙을 것”이라고 말했다.

|

출처:네이버부동산

원문:https://land.naver.com/news/newsRead.naver?type=headline&bss_ymd=20230118&prsco_id=018&arti_id=0005408066