'연 2%·집값 80% 대출' 파격 청년청약통장... 4050 박탈감 호소

기존 청년 우대형 청약통장보다 조건이 훨씬 좋은 '청년 주택드림 청약통장'이 34세 이하 대상으로 내년 초 출시된다. 예금 금리를 높이고 청약 당첨 땐 연 2% 저리 대출까지 한 번에 제공한다. 청년층을 겨냥한 정부의 파격 대책에 중장년층들은 박탈감을 호소하고 있다.

청년만을 위한 파격 청약통장

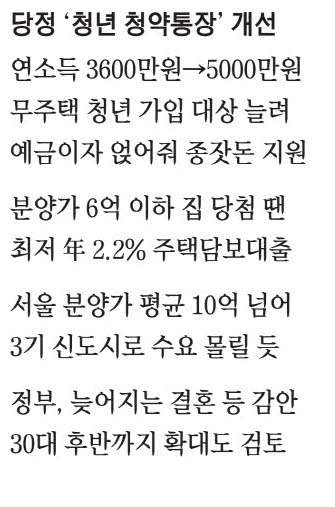

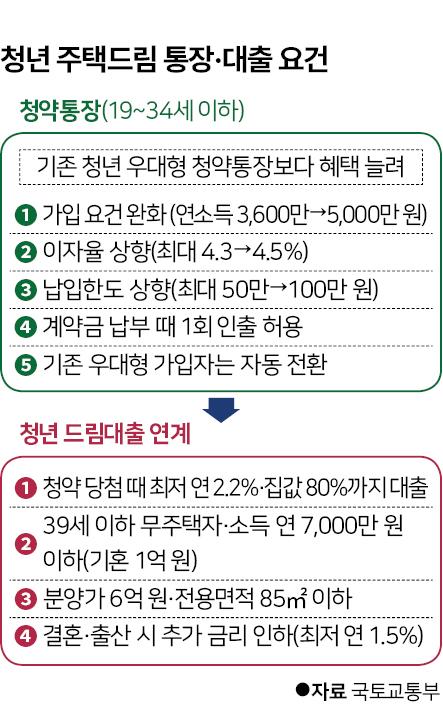

국토교통부는 24일 당정 협의를 거쳐 이런 내용의 청년 내 집 마련 대책을 발표했다. 핵심은 역대 최초로 청약통장과 대출을 연계한 청년 주택드림 청약통장 신설(19~34세 이하)이다. 기존 우대형 상품보다 이자율(최대 연 4.3%→4.5%)과 납입한도(최대 월 50만→100만 원)를 높이면서 가입 요건은 낮췄다.

무주택자이면서 연소득 5,000만 원 이하(기존 무주택 세대주·연소득 3,600만 원)면 가입할 수 있다. 기존 청년 우대형 청약통장 가입자는 모두 신상품으로 자동 전환해 줄 방침이다. 최대한 많은 청년층이 정부 혜택을 볼 수 있게 설계한 것이다.

이 상품의 최대 장점은 그다음 조건에 있다. 통장 가입 기간 1년 이상, 납입금액 1,000만 원 이상 조건을 채운 뒤 청약에 당첨되면 새로 신설된 '청년 주택드림 대출' 혜택을 받을 수 있다. 최저 연 2.2% 금리(소득·만기별 차등)로 집값의 80%까지 주택대출(분양가 6억 원·전용면적 85㎡ 이하)을 해 준다.

여기서 끝이 아니다. 청약 당첨 뒤 결혼하면 금리를 0.1%포인트 깎아주고, 출산까지 하면 추가로 0.5%포인트를 더 깎아준다. 여기에 아이를 한 명씩 더 낳을 때마다 금리가 0.2%포인트씩 내려가 연 2% 금리를 1.5%까지 낮출 수 있다.

대출 만기도 40년이다. 정부가 지난해 공공주택 뉴홈 50만 호 정책을 발표하며 제시한 금융 혜택(만기 40년·최저 1.7%)은 물론 현존하는 정책 대출 중 가장 조건이 좋다. 청약 당첨 뒤에도 잔금을 모으는 등 예금 용도로 사용할 수 있게 계약금 납부 목적에 한해 1회 인출도 허용해 준다.

이밖에 당정은 이날 청년의 전월세 부담을 낮춰주기 위해 저리의 주택기금 전월세 대출 지원을 강화하고 법을 개정해 월세 세액공제 확대도 추진키로 했다. 원희룡 국토부 장관은 "미래의 중산층으로 성장할 청년층에게 획기적인 주거 지원 방안을 마련했다"고 자평했다.

이번에도 청년만... 낀 세대는 볼멘소리

4050 중장년층 사이에선 볼멘소리가 나온다. 정부가 지난해 선보인 뉴홈 정책은 혜택이 2030 청년층에 집중돼 중장년층의 불만을 샀는데, 이번 정책은 아예 2030만을 위해 설계됐기 때문이다.

전 연령대 통틀어 20대(19.1%)와 30대(16.8%·2021년 통계청)의 1인 가구 비율이 높지만, 40대(13.6%)와 50대(15.6%) 같은 중장년 비중도 뒤지지 않는다. 서울에선 2030 비율(48.4%)이 압도적으로 높지만, 인천은 4050 비율(33.4%)이 2030(32.5%)을 앞지른다. 경기 역시 4050(33.3%)과 2030(36.4) 비율 차가 크지 않다. 더구나 중장년층 무주택 비율은 58%로, 10명 중 6명이 무주택자다.

서울 중소기업에 재직 중인 김진원(39)씨는 "30대 후반은 청년층과 몇 살 차이도 나지 않는데 아무런 혜택을 못 받는다"고 꼬집었다. 가령 김씨가 6억 원 이하 아파트를 시중은행에서 집값의 80%를 연 4.3% 금리로 대출(20년 만기)하면 갚아야 할 총이자는 2억3,600만 원이다. 이에 비해 연 2%대 금리인 청년 드림대출 이용자는 내야 할 이자가 1억5,000만 원(금리 2.9% 가정) 수준으로 줄어들고, 최저 금리 혜택(연 1.5%)을 받으면 총이자가 7,500만 원으로 확 줄어든다.

고려해야 할 부분은 더 있다. 청약저축 금리를 올리면 정부의 이자비용이 그만큼 늘어나 수지를 맞추려면 다른 정책 대출금리가 올라가게 돼, 기존 대출 이용자 부담은 늘어날 수밖에 없다는 점이다.

이은형 대한건설정책연구원 연구위원은 "(이번 대책을) 참신한 정책으로 평가할 수 있다"면서도 "무주택 중장년층 입장에선 역차별을 지적할 수 있는 만큼 당국도 이런 목소리를 고려해야 한다"고 지적했다.

출처:네이버부동산

원문:https://n.news.naver.com/article/469/0000772079