“어차피 집값 최소 1~2년 더 떨어질텐데”…원정투자 발길 급감

"부동산 시세 하락 장기화 전망 지배적"

전국적인 집값 하락세에 '원정 투자' 발길이 줄고 있다. 5개월째 하락세인 전국 외지인 매입 비중은 지난 9월 2020년 11월 이후 가장 낮은 것으로 나타났다.

3일 뉴스1과 한국부동산원에 따르면 지난 9월 전국 아파트 거래량은 1만8028건으로 집계됐다. 이 가운데 외지인 매입은 4249건으로 전체 거래의 23.6%를 기록했다. 전국 아파트 거래의 약 23%가 해당 지역이 아닌 다른 지역 거주자에 의해 이뤄졌다는 의미다.

9월 전국 외지인 매입 비중은 2020년 11월 23.5% 이후 1년 10개월 만에 가장 낮았다.

2020년 상반기 코로나 팬데믹 이후 저금리에 따른 유동성 확대로 집값이 폭등하면서 외지인 매입 비중도 증가세를 보였다. 집값이 절정에 달했던 지난해 하반기에는 9월 한 때 수치가 33.8%까지 치솟았다.

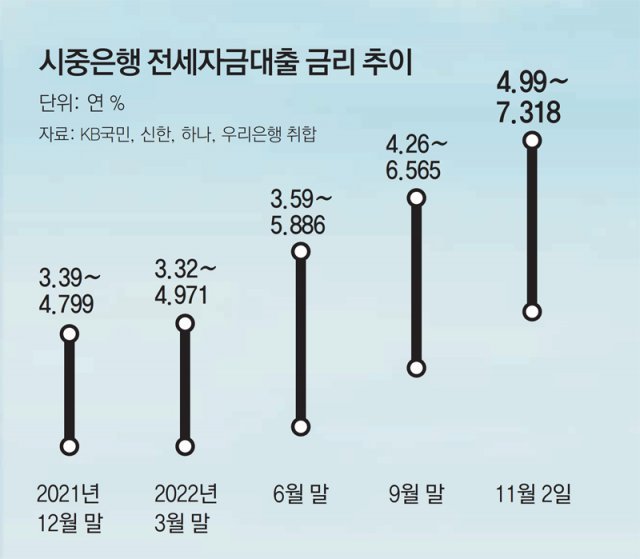

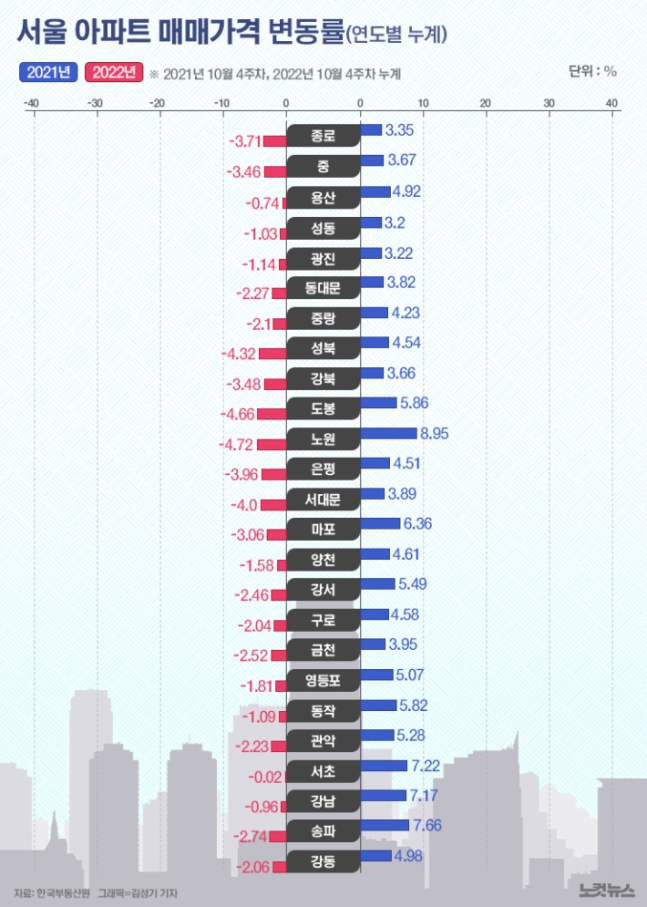

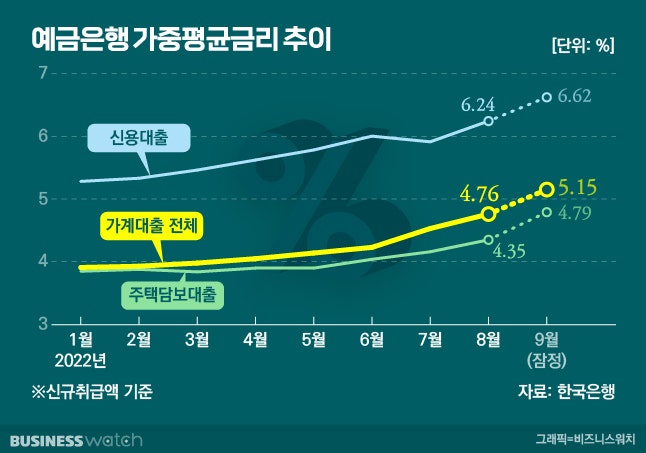

하지만 올해 들어 금리 인상이 본격화하면서 부동산 시장 매수 심리는 빠르게 위축했고, 외지인 매입 비중도 빠르게 감소했다. 지난 4월(30.6%) 연중 정점을 기록한 이후 5개월 연속 하락세다. 올해 전국 집값 변동률은 10월 4주 차까지 -2.49%다. 지난해 같은 기간(11.79%) 대비 대폭 하락했다. 전북, 강원 등 일부 지역을 제외하면 현재 대부분 하락세다.

서울 거주자의 원정 매입도 줄었다. 지난 9월 서울 거주자의 다른 지역 매입 비중은 5.6%에 불과했다. 연중 고점(8.2%) 대비 2.6%포인트(p) 감소했으며, 2019년 6월 5.4% 이후 3년 3개월 만에 가장 저조한 수준이다.

상경 투자도 우하향하고 있다. 전국 단위나 서울 거주자 매입 비중보다는 감소폭이 적었지만, 추세적으로 내림세는 같았다.

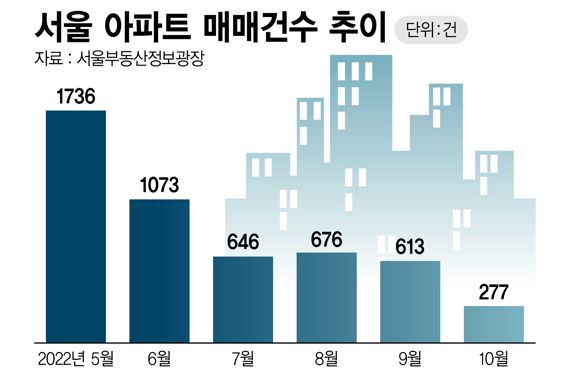

9월 서울 아파트 거래량은 856건이다. 이 가운데 서울이 아닌 다른 지역 거주자의 매입은 183건으로 서울 거래의 21.4%를 차지했다. 6월(19.6%) 이후 가장 높지만, 연초와 비교하면 2%p 낮은 수준이다.

서울에서도 최근 강남3구(강남·서초·송파구)의 외지인 매입 비중이 크게 줄었다. 지난 9월 강남3구 거래량 233건 중 외지인 매입은 38건으로 매입 비중 16.3%를 기록했다. 서울 평균보다 5%p 이상 낮다. 강남3구 외지인 매입 비중은 올해 3월 38.1%를 기록한 이후 지난 6월 11%대까지 하락했고 이후 등락을 반복하고 있다.

부동산업계는 가파른 금리 인상 속도에 부동산 시장 심리가 크게 위축, 원정 투자 감소세가 계속될 것으로 봤다. 정부의 수도권 규제 지역 해제 조치로 투자 심리가 소폭 살아날 수 있으나, 제한적이라고 내다봤다. 규제를 풀어도 당분간 집값이 오를 가능성이 작아 투자보다는 관망하는 움직임이 늘 것으로 봤다.

건설산업연구원은 2023년 주택 가격이 수도권은 2%, 지방은 3% 하락할 것으로 전망했다. 김성환 건산연 부연구위원은 "28일 발표한 주택 관련 규제 완화로 기존보다는 수요가 증가할 것으로 예상한다"라면서도 "시장의 흐름을 바꿀 정도의 수요 유입을 기대하기는 어렵다"고 말했다.

|

3일 뉴스1과 한국부동산원에 따르면 지난 9월 전국 아파트 거래량은 1만8028건으로 집계됐다. 이 가운데 외지인 매입은 4249건으로 전체 거래의 23.6%를 기록했다. 전국 아파트 거래의 약 23%가 해당 지역이 아닌 다른 지역 거주자에 의해 이뤄졌다는 의미다.

9월 전국 외지인 매입 비중은 2020년 11월 23.5% 이후 1년 10개월 만에 가장 낮았다.

2020년 상반기 코로나 팬데믹 이후 저금리에 따른 유동성 확대로 집값이 폭등하면서 외지인 매입 비중도 증가세를 보였다. 집값이 절정에 달했던 지난해 하반기에는 9월 한 때 수치가 33.8%까지 치솟았다.

하지만 올해 들어 금리 인상이 본격화하면서 부동산 시장 매수 심리는 빠르게 위축했고, 외지인 매입 비중도 빠르게 감소했다. 지난 4월(30.6%) 연중 정점을 기록한 이후 5개월 연속 하락세다. 올해 전국 집값 변동률은 10월 4주 차까지 -2.49%다. 지난해 같은 기간(11.79%) 대비 대폭 하락했다. 전북, 강원 등 일부 지역을 제외하면 현재 대부분 하락세다.

서울 거주자의 원정 매입도 줄었다. 지난 9월 서울 거주자의 다른 지역 매입 비중은 5.6%에 불과했다. 연중 고점(8.2%) 대비 2.6%포인트(p) 감소했으며, 2019년 6월 5.4% 이후 3년 3개월 만에 가장 저조한 수준이다.

상경 투자도 우하향하고 있다. 전국 단위나 서울 거주자 매입 비중보다는 감소폭이 적었지만, 추세적으로 내림세는 같았다.

9월 서울 아파트 거래량은 856건이다. 이 가운데 서울이 아닌 다른 지역 거주자의 매입은 183건으로 서울 거래의 21.4%를 차지했다. 6월(19.6%) 이후 가장 높지만, 연초와 비교하면 2%p 낮은 수준이다.

서울에서도 최근 강남3구(강남·서초·송파구)의 외지인 매입 비중이 크게 줄었다. 지난 9월 강남3구 거래량 233건 중 외지인 매입은 38건으로 매입 비중 16.3%를 기록했다. 서울 평균보다 5%p 이상 낮다. 강남3구 외지인 매입 비중은 올해 3월 38.1%를 기록한 이후 지난 6월 11%대까지 하락했고 이후 등락을 반복하고 있다.

부동산업계는 가파른 금리 인상 속도에 부동산 시장 심리가 크게 위축, 원정 투자 감소세가 계속될 것으로 봤다. 정부의 수도권 규제 지역 해제 조치로 투자 심리가 소폭 살아날 수 있으나, 제한적이라고 내다봤다. 규제를 풀어도 당분간 집값이 오를 가능성이 작아 투자보다는 관망하는 움직임이 늘 것으로 봤다.

건설산업연구원은 2023년 주택 가격이 수도권은 2%, 지방은 3% 하락할 것으로 전망했다. 김성환 건산연 부연구위원은 "28일 발표한 주택 관련 규제 완화로 기존보다는 수요가 증가할 것으로 예상한다"라면서도 "시장의 흐름을 바꿀 정도의 수요 유입을 기대하기는 어렵다"고 말했다.

출처:네이버부동산

원문:https://land.naver.com/news/newsRead.naver?type=headline&bss_ymd=20221103&prsco_id=022&arti_id=0003750562