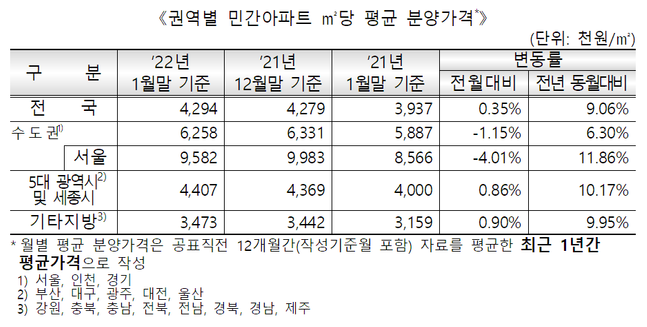

임대차법 부작용 현실로…이제는 월세난민까지

시행 2020년 7월 이후 월세 거래 급증

“전세가격 급등·종부세 부담 등…전세의 월세 전환 계속”

“전세가격 급등·종부세 부담 등…전세의 월세 전환 계속”

지난해 서울에서 월세가 낀 아파트 임대차 거래량이 7만건을 돌파하며 역대 최대치를 기록했다.

이는 계약갱신청구권제와 전월세상한제를 골자로 한 새 임대차법의 시행 여파로 전세가격 급등세가 지속되면서 이를 감당하지 못한 세입자들이 월세 시장으로 유입됐기 때문으로 풀이된다.

16일 서울부동산정보광장에 따르면 지난해 서울에서 월세가 낀 아파트 임대차 거래량(14일 신고 기준)은 총 7만1079건으로, 2011년 관련 통계 집계가 시작된 이래 가장 많았다.

임대차 계약은 전세·월세·준월세·준전세로 분류된다. 월세는 보증금이 월세의 12개월치 이하인 임대차 거래, 준월세는 보증금이 월세의 12∼240개월 치인 거래, 준전세는 보증금이 월세의 240개월치를 초과하는 거래를 뜻한다.

전세를 제외한 월세·준월세·준전세를 포함한 지난해 전체 월세 거래량은 종전 최다였던 전년도의 월세 거래량(6만783건)을 넘어서며 최다치를 경신했다.

월세 거래량은 ▲2011∼2012년 2만7000∼2만8000건대 ▲2013년 3만6000건대 ▲2014년 4만2000건대 ▲2015년 5만4000건대로 증가세를 보였으나, 2016년부터 감소세를 나타내면서 2018년에는 4만8000건대로 줄었다. 그러나 2019년 다시 5만건대로 올라선 뒤 2020년 6만건을 넘은 데 이어 지난해 또 다시 최다치를 경신했다.

임대차 거래에서 월세 낀 계약이 차지하는 비율도 치솟았다. 지난해 월세가 낀 거래의 임대차 계약 비중은 37.4%로 2019년 28.1%, 2020년 31.1%에 이어 2년 연속으로 상승하며 역대 최고치에 이르렀다.

전문가들은 임대차3법 시행 후인 2020년 7월 이후 월세 거래량이 큰 폭으로 증가했고, 비중도 늘어나는 등 전세의 월세화가 점차 가속되는 추세라고 진단했다.

여경희 부동산R114 수석연구원은 “갱신계약과 대출이자 부담에 따른 월세 전환 등으로 전세 수요가 줄어들었다”면서도 “계약 만기가 임박해 가격을 내린 매물 위주로 거래되는 등 일부 지역 및 단지에서 시세가 조정되면서 새 임대차법 이후 급등했던 서울 전세가격이 하락했으나, 봄 이사철을 앞두고 수요가 늘어날 수 있어 추세 전환을 논하기는 아직 이르다”고 말했다.

김효선 NH농협은행 부동산 수석위원은 “강남3구처럼 집값이 고가일수록 월세 거래 비중이 높으며, 종로구, 마포구, 중구 등 주요 업무지역에서도 동일한 현상이 나타나고 있다”며 “전국적으로 집값 등 자산의 가격이 급등했기 때문에 전셋값 상승 역시 불가피한데, 향후 DSR 규제에 고가 전세대출이 포함될 가능성도 여전히 열려있어 전세의 월세 전환은 계속될 것”이라고 전망했다.

그러면서 “올해 하반기 다수의 전세계약이 직전 계약액의 5%를 초과해 올릴 수 있는 시기가 도래하면서 보증금 상승분 마련이 어려운 임차인과 종합부동산세가 부담되는 다주택자 임대인 사이에서 전세보증금을 올리는 대신 월세로 전환하는 비중이 더 증가할 것으로 예상된다”고 덧붙였다.

이는 계약갱신청구권제와 전월세상한제를 골자로 한 새 임대차법의 시행 여파로 전세가격 급등세가 지속되면서 이를 감당하지 못한 세입자들이 월세 시장으로 유입됐기 때문으로 풀이된다.

16일 서울부동산정보광장에 따르면 지난해 서울에서 월세가 낀 아파트 임대차 거래량(14일 신고 기준)은 총 7만1079건으로, 2011년 관련 통계 집계가 시작된 이래 가장 많았다.

임대차 계약은 전세·월세·준월세·준전세로 분류된다. 월세는 보증금이 월세의 12개월치 이하인 임대차 거래, 준월세는 보증금이 월세의 12∼240개월 치인 거래, 준전세는 보증금이 월세의 240개월치를 초과하는 거래를 뜻한다.

전세를 제외한 월세·준월세·준전세를 포함한 지난해 전체 월세 거래량은 종전 최다였던 전년도의 월세 거래량(6만783건)을 넘어서며 최다치를 경신했다.

월세 거래량은 ▲2011∼2012년 2만7000∼2만8000건대 ▲2013년 3만6000건대 ▲2014년 4만2000건대 ▲2015년 5만4000건대로 증가세를 보였으나, 2016년부터 감소세를 나타내면서 2018년에는 4만8000건대로 줄었다. 그러나 2019년 다시 5만건대로 올라선 뒤 2020년 6만건을 넘은 데 이어 지난해 또 다시 최다치를 경신했다.

임대차 거래에서 월세 낀 계약이 차지하는 비율도 치솟았다. 지난해 월세가 낀 거래의 임대차 계약 비중은 37.4%로 2019년 28.1%, 2020년 31.1%에 이어 2년 연속으로 상승하며 역대 최고치에 이르렀다.

전문가들은 임대차3법 시행 후인 2020년 7월 이후 월세 거래량이 큰 폭으로 증가했고, 비중도 늘어나는 등 전세의 월세화가 점차 가속되는 추세라고 진단했다.

여경희 부동산R114 수석연구원은 “갱신계약과 대출이자 부담에 따른 월세 전환 등으로 전세 수요가 줄어들었다”면서도 “계약 만기가 임박해 가격을 내린 매물 위주로 거래되는 등 일부 지역 및 단지에서 시세가 조정되면서 새 임대차법 이후 급등했던 서울 전세가격이 하락했으나, 봄 이사철을 앞두고 수요가 늘어날 수 있어 추세 전환을 논하기는 아직 이르다”고 말했다.

김효선 NH농협은행 부동산 수석위원은 “강남3구처럼 집값이 고가일수록 월세 거래 비중이 높으며, 종로구, 마포구, 중구 등 주요 업무지역에서도 동일한 현상이 나타나고 있다”며 “전국적으로 집값 등 자산의 가격이 급등했기 때문에 전셋값 상승 역시 불가피한데, 향후 DSR 규제에 고가 전세대출이 포함될 가능성도 여전히 열려있어 전세의 월세 전환은 계속될 것”이라고 전망했다.

그러면서 “올해 하반기 다수의 전세계약이 직전 계약액의 5%를 초과해 올릴 수 있는 시기가 도래하면서 보증금 상승분 마련이 어려운 임차인과 종합부동산세가 부담되는 다주택자 임대인 사이에서 전세보증금을 올리는 대신 월세로 전환하는 비중이 더 증가할 것으로 예상된다”고 덧붙였다.

출처:네이버부동산

원문:https://land.naver.com/news/newsRead.naver?type=headline&bss_ymd=20220216&prsco_id=119&arti_id=0002576235